![全站LOGO右侧VIP广告[2017-01-27 00:33:01]](/Upload/1508941795.jpg "全站LOGO右侧VIP广告[2017-01-27 00:33:01]")

征信查多了影响房贷? “硬查询”悠着点

央行征信中心称短期内查询过多,容易造成“缺钱”印象;银行从业者称重点关注申请人资产负债情况

征信有污点无法申请房贷,这已经成为很多人都了解的常识,现在又有传闻,征信查询次数多了也办不了房贷。

据媒体报道,国庆节刚过,一位购房者准备向银行申请个人住房按揭贷款,但由于此前半年,他有多次在商业银行或者互联网金融机构申请个人消费贷款的征信查询记录,最后因疑似“首付贷”被银行拒贷。

征信查询次数过多影响房贷?据新京报记者了解,中国人民银行征信中心曾公开表示,因申请信用卡、贷款等进行“硬查询”次数过多,可能会令银行对新的放贷更为谨慎;多位银行人士则表示,在决定是否放贷时,“查询”背后的个人资产负债、偿债能力是更为关键的因素。

【疑问1】

什么情况下会查询个人信用?

审查个人贷款、信用卡时会产生“硬查询”

个人信用报告,是指征信机构出具的记录个人过去信用信息的文件,全面记录个人信用活动,反映个人信用状况。

通常情况下,个人可以自行查询信用报告,也可以在办理业务时授权银行等机构查询信用报告。此外,司法部门因办理案件需要,也可能会查询个人信用报告。

所谓信用报告“硬查询”,则是指在银行审查个人的贷款申请过程中,所必须进行的信用查询,比如信用卡审批、贷款审批等。此时,个人填写的申请表上通常会列有“授权某某金融机构查询个人征信”的条款。另外,个人也可以免费在征信中心查阅自己的信用报告。

根据央行征信中心官网提供的范例,信用报告中,详细记录了申请人名下有几个信用卡账户、名下的住房贷款情况以及公共记录(包括欠税记录、民事判决记录等)。在查询记录上,详细记载着最近2年被查询的记录,具体到查询日期、查询操作员和查询原因。

由央行编著的《金融知识普及读本》显示,通过个人信用报告,商业银行能够掌握申请人当前的负债情况,再根据申请人提供的职业、收入、担保物等情况,分析判断借款人的还款能力,确定是否给其发放贷款及贷款多少。

央行提醒,贷款申请人应当特别关注“查询记录”中记载的信息,其他人或机构是否未经授权查询过个人信用报告,以及“硬查询”次数是否过多。

据人民银行成都分行网站消息,今年9月,四川仪陇农村商业银行曾因“未经信息主体授权查询个人信用报告”,被中国人民银行南充市中心支行处以13万元罚款。此外,浦发银行成都分行也于同月因未经授权查询企业及个人信用信息,被央行成都分行罚款15万元。

【疑问2】

查询个人征信会被银行拒贷吗?

“硬查询”次数过多可能会令银行谨慎放贷

央行征信中心在官网上明确表示,贷款能否申请取决于商业银行。中国人民银行征信中心只是提供个人信用报告,供商业银行审批贷款申请时参考。

央行征信中心曾公开指出,放贷机构在放贷时,将关注信用报告中的“硬查询”情况。如果短时间内查询过多,则容易给人“缺钱”的印象,由于缺钱的人一般违约风险较高,贷款经理更会倾向于做出谨慎放贷的决定。

“因为你只有向银行申请贷款,或者之前在银行有贷款时,银行才能查你的征信。”一位五大行房贷业务经理向新京报记者解释,“如果征信被查询了很多次,说明你可能向好几家银行申请了好几次贷款,再向新的一家银行申请的时候,银行方面会问你前几次是否申请下来,如果申请下来,那么就意味着你的负债继续增多;没申请下来,他也会考虑你是否有其他原因以致被拒绝。”

征信中心网站也显示,如果在一段时间内,申请人的信用报告因为贷款、信用卡审批等原因多次被不同的银行查询,但信用报告中的记录又表明这段时间内,申请人没有得到新贷款或申请过信用卡,可能说明申请人向很多银行申请过贷款或申请过信用卡但均未成功,这样的信息对获得新贷款或申请信用卡可能会产生不利影响。

有媒体报道,一般来说,征信查询一个月最好不要超过5次,两个月最好不要超过10次。对此,多位银行人士告诉记者,具体是否决定放贷,取决于监管部门政策、银行条款、个人信用情况等综合考量,查询次数一般只是参考条件之一。

征信中心出品的《信用报告全攻略》也指出,机构不同,态度不同,体现为愿意承担的风险种类、大小等不同,尤其是客户准入条件不同。

例如,刚参加工作的大学毕业生还款能力可能比不上工作稳定的中年人,有的放贷机构认为风险较大而拒贷。有的机构则看中年轻人的发展潜力,从长计议, 愿意承担较大风险而发放贷款。

【疑问3】

贷款申请成功与否取决于什么?

个人资产、负债情况仍是银行关注焦点

多位银行人士指出,相比于查询次数,实际操作中银行更关注查询背后的个人资产负债情况。

“有影响的不是查询征信本身,而是查询征信之后的授信。”一位城商行客户经理向记者解释,“比如说贷款、信用卡之类的负债。”

此外,上述城商行人士透露,具体到银行层面,则可能会有不同的规章制度。“我们这边房贷是要求在他行没有其他商业贷款,然后月按揭金额不超过月家庭收入一定的比例。”

“另外,放贷与否,跟地区的贷款健康状况也有关系。”一位江浙地区五大行支行人士称,“如果不良贷款多,分行会上收权限,需要收集申请人的全部资料,交到上一级的分行进行审核。”

此外,是否放贷还跟银行所拥有的信贷额度有关。据澎湃新闻报道,今年早间,部分银行曾接到了央行信贷额度的调控通知,要求不同程度地收缩信贷投放规模。其中某股份制银行更是指出,“房贷放款要同比下降”。

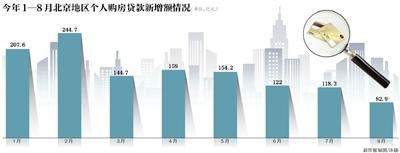

而来自央行北京营业管理部的数据显示,近期北京个人购房贷款月度新增额呈不断下降趋势。8月当月个人购房贷款新增额82.9亿元,为今年以来最低水平,比前7个月月均增量少81.4亿元。

【疑问4】

哪些情形可能影响征信?

除了银行之外,互金产品也有可能影响个人征信

除了银行系统之外,新京报记者了解到,部分互联网金融公司产品也有可能会影响个人征信,这包括了借呗、微粒贷等常见产品。

其中,腾讯微粒贷客服回复新京报记者:“客户在微众银行的借款记录,会按照人行的规范要求上传记录,请保持良好的还款记录,如有逾期记录是否会产生影响申请房贷或其他借款,需要咨询申请借款的银行对逾期记录的要求。”

此外,支付宝客服同样回复新京报记者称,蚂蚁借呗为贷款产品,将根据人行相关规定适时上报征信系统;如逾期,后续将影响个人信用记录(含芝麻信用)。

苏宁任性付则在官网公告称,使用任性付发生逾期后不仅会产生违约金,逾期信息还会上传至人民银行征信系统。

本版采写/新京报记者 宓迪